Este artigo visa ilustrar ao leitor, os procedimentos do SISTEMA PUBLICO DE ESCRITURAÇĂO DIGITAL (SPED), de tal forma, que, o leitor tenha uma introduçăo do funcionamento do mesmo, tornando-se apto a desenvolver soluçőes que atendam esta exigęncia.

Para que serve

O SPED serve para substituir os livros contábeis e fiscais, que săo impressos pelas empresas, e também, para facilitar a consulta dos dados contábeis e fiscais das empresas, já que os mesmos terăo armazenamento em meio digital.

Em que situaçăo o tema é útil

Para empresas que precisam utilizar esta tecnologia imposta pelo governo federal, e para programadores que precisam desenvolver softwares de acordo com as exigęncias do manual de orientaçăo para geraçăo do arquivo.

Resumo do DevMan

O intuito deste artigo é mostrar as características do manual de desenvolvimento do arquivo, e com isso, levar o leitor a uma compreensăo de como deverăo ser constituídas as informaçőes para o Governo. Construiremos um cadastro para exemplificar a geraçăo do arquivo, iremos conhecer o software fornecido pelo governo federal para fazer validaçăo e assinatura do arquivo gerado pelo ERP do usuário. Para isso, o governo brasileiro criou o Sistema Público de Escrituraçăo Digital (SPED), que visa agilizar e eliminar a papelada das empresas no que diz respeito a diversos livros contábeis e fiscais além da nota fiscal eletrônica, e dessa forma, informatizar os aspectos burocráticos os quais todas empresas sofrem.

Como apresentado, o SPED é um projeto criado pelo governo federal, que faz parte do Programa de Aceleraçăo do Crescimento (PAC). Este projeto visa estreitar os laços entre o fisco e o contribuinte brasileiro. De modo geral, o SPED visa informatizar as obrigaçőes impostas aos contribuintes, e modernizar o processo de entrega destes documentos para as secretarias tributárias, gerando com isso facilidades nas consultas dos dados e também nas possíveis fiscalizaçőes. Para garantir a validade jurídica desses documentos, mesmo estando em meio digital, se faz necessária a assinatura desses por meio de um certificado emitido por uma entidade certificadora, para que dessa forma, consigam garantir a integridade desses documentos perante o órgăo competente.

Diante desses fatos, o SPED foi dividido em tręs grandes grupos, que săo: Escrita Contábil Digital (ECD), a Escrita Fiscal Digital (EFD) e a Nota fiscal Eletrônica (NF-e). Escrita Contábil Digital – ECD - consiste basicamente na alteraçăo dos livros contábeis, tais como o razăo contábil e o diário geral, do formato impresso para o formato digital, ou seja, esses livros que fazem parte das obrigaçőes acessórias das empresas, deixaram de existir em sua forma impressa e passaram a somente existirem na forma digital.

Em substituiçăo a isso, o aplicativo do contribuinte deverá ser capaz de gerar um arquivo texto, respeitando as regras contidas no anexo único da Instruçăo Normativa RFB 787/07. O download dessa normativa está informado nos links ao final desse artigo, e ela poderá ser baixada para acompanhamento do layout na geraçăo da ECD. Agora, iremos abordar alguns aspectos técnicos no que diz respeito ŕ geraçăo dessa normativa.

O arquivo gerado pelo software do contribuinte, deverá obrigatoriamente ser submetido ao Programa Validador e Assinador (PVA), disponibilizado para download pela Receita Federal, para ser validado e assinado da mesma forma como é o procedimento do SINTEGRA hoje. Portanto, nós, desenvolvedores, somente precisamos nos preocupar no resgate dos dados solicitados pelo layout no nosso software para gerar esse arquivo e, todo o restante do processo (assinatura, validaçăo e transmissăo) será feito pelo PVA. O segundo aspecto interessante é o formato do arquivo escolhido, que deve ser texto utilizando a codificaçăo ASCII e ISO 8859-1. No arquivo texto năo serăo aceitos: campos compactados, binários e pontos flutuantes.

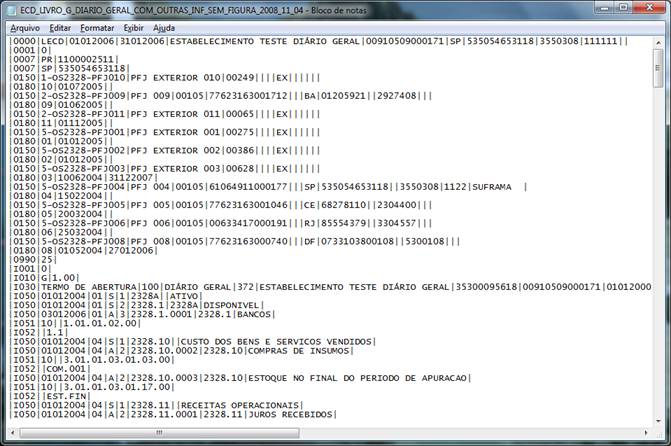

A estrutura de construçăo do arquivo deverá obedecer a um nível hierárquico, sempre iniciando um bloco e fechando-o, podendo, inclusive, haver um bloco dentro de outros blocos. Outra característica interessante é que os registros deverăo iniciar com o caractere pipe “|” e terminar com o mesmo caractere, além de ser utilizado como caractere separador de registros. A Figura 1 exibe um exemplo do arquivo da ECD, retirada da própria Instruçăo normativa RFB 787/07.

...

...

Utilizamos cookies para fornecer uma melhor experięncia para nossos usuários, consulte nossa política de privacidade.