Um novo cenįrio a se formar

Olį, leitores! Estamos de volta e antes de qualquer coisa gostaria de pedir desculpas pela demora em atualizar a coluna. Sabem como é, final de ano é como bombril: 1001 utilidades. Mas, no caso, 1001 problemas para serem resolvidos nos projetos pendentes de entrega.

Bom... No final do ano comeēa a temporada de trabalho dos adivinhos, cartomantes, mćes Dinį, astrólogos, videntes e todo o tipo de personagem que nćo conseguiu entrar na escola de magia Hogwarts. E para nós, seres viventes das exatas o mundo nćo é diferente: CIO’s fazem suas previsões bombįsticas de que no próximo ano a Microsoft vai perder o trono para a turma do Linux, que o SQL Server serį um banco de dados de verdade, que haverį budget para finalmente trocar o parque de mįquinas da empresa, que com as novas caracterķsticas do Oracle 11g e do DB2 9.5 o trabalho do DBA serį nulo (DBA pra quź?), o novo framework Java com Struts, BPM, Swing, ADF, SOA e Corba vai facilitar a vida dos programadores (nossa, fiz uma salada de coisas nesse frame) e por ai vai a lista.

Nos dois śltimos meses, vi o mercado de BI nćo fazendo previsões, mas traēando rumos e, pelo visto, bem concretos.

Em outubro a SAP adquiriu a BO por nada mais, nada menos que US$ 6,8 bilhões. A IBM, que tinha uma estrutura fraca de BI, comprou em novembro a Cognos por US$ 5 bilhões. Vale lembrar que a corrida acelerada pelo domķnio do terreno do BI foi iniciada pela Oracle em Fevereiro quando adquiriu, por US$ 3,3 bilhões, a Hyperion.

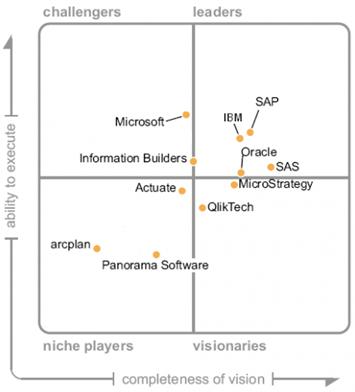

No relatório de 26 de janeiro do Gartner o quadro que vķamos no mercado de BI era este:

Sem muita frescura para imaginar a recolocaēćo das empresas em funēćo das aquisiēões e usando de técnicas avanēadas de Paint, do inķcio do ano pra cį, o quadro jį ficou assim:

De 15 empresas sobraram 11. Applix foi comprada pela Cognos em Outubro e a Spotfire comprada pela TIBCO em Maio.

No nicho das antigas grandes empresas, restaram MicroStrategy e SAS. O espķrito do Xavante Juruna acabou de baixar aqui do meu lado e estį me dizendo que logo, logo alguém vai acabar comprando a MicroStrategy também. A SAS jį acho difķcil, mas se alguém o fizer, terį a melhor estrutura de Data Mining e Anįlise Estatķstica (disparado léguas na frente dos concorrentes) no seu portfólio de produtos, o quź, na minha visćo, é um grande diferencial para o BI.

Com o peso de empresas como IBM, Oracle e SAP, as companhias de menor porte deverćo sofrer na disputa pelo mercado. A briga pela aquisiēćo de novos clientes e absorēćo de clientes dos concorrentes deve gerar uma guerra muito próxima do blockbuster 300.

Qual a vantagem disso para os clientes? Integraēćo dos produtos a ponto de terem todas as suas soluēões centradas em um śnico fornecedor, o que garante um suporte mais adequado (e todos nós sabemos que é muito mais simples gerenciar uma estrutura homogźnea do que a salada de bits que normalmente encontramos), pois o alto custo de se manter uma estrutura nćo padronizada ajuda a influenciar empresas a procurarem soluēões como as que IBM, Oracle e SAP estćo disponibilizando.

Em resumo, os grandes beneficiados com estas aquisiēões (além dos acionistas das empresas adquiridas) somos nós, clientes e profissionais envolvidos com estas tecnologias.

Os próximos dois anos serćo bem intensos, na minha opinićo. Vamos ver o que mais poderemos lucrar com essa briga de gigantes.

Um forte abraēo a todos e boas festas!

Vander Emiro Muniz

www.triscal.com.br